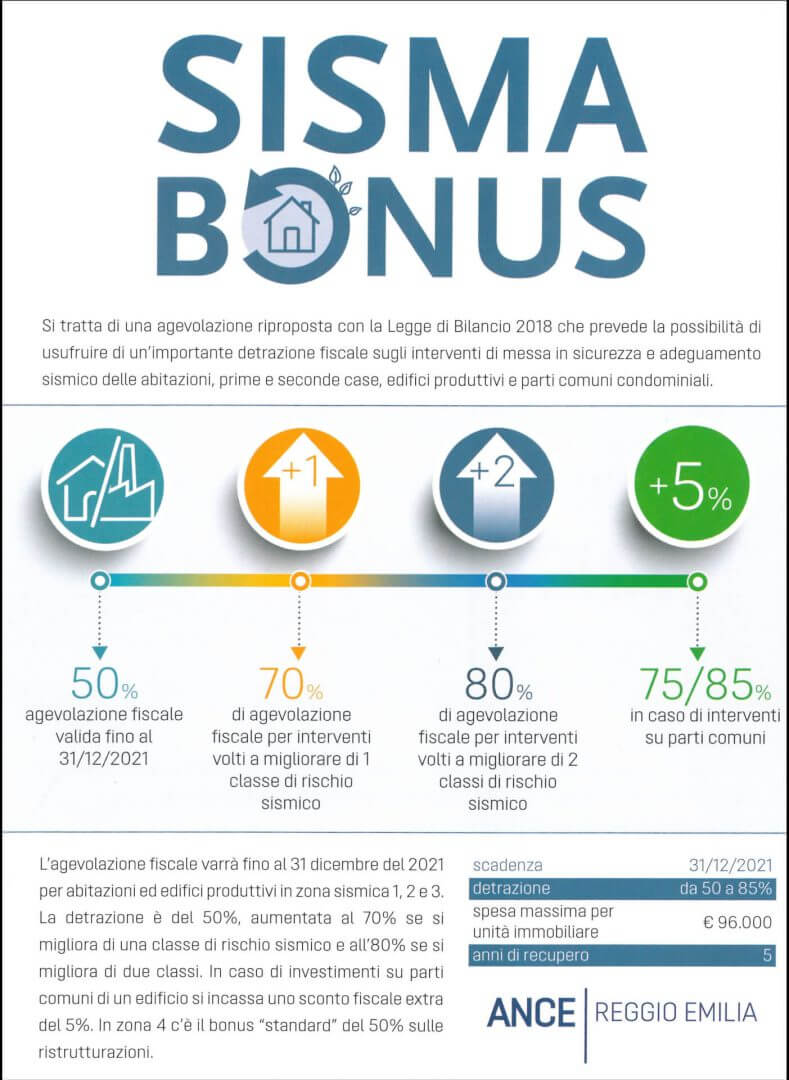

Cos’è: dal gennaio 2017 è attivo uno sgravio fiscale finalizzato ad interventi, certificati, di miglioramento

e/o adeguamento sismico degli immobili.

Chi ne può usufruire: abitazioni principali e seconde case, immobili ad uso commerciale ed attività produttive, e le parti comuni dei condomini.

Quali immobili rientrano: nella detrazione rientrano quegli immobili situati nelle zone sismiche 1, 2 e 3. In sostanza, la maggior parte del territorio italiano è interessato da questo bonus.

Quali spese rientrano: er le spese sostenute dal 1o gennaio 2017 al 31 dicembre 2021 per interventi di prevenzione antisismica, le cui procedure di autorizzazione sono state attivate a dopo il 1° gennaio 2017, spetta una detrazione del 50%.

Quanto si detrae: la detrazione va calcolata su un ammontare complessivo di € 96.000,00 per unità immobiliare per ciascun anno e deve essere ripartita in cinque quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi.

Tipo di immobile | Miglioramento di classe sisimica | Pecentuale di detrazione |

privato | 1 | 70% |

privato | 2 | 80% |

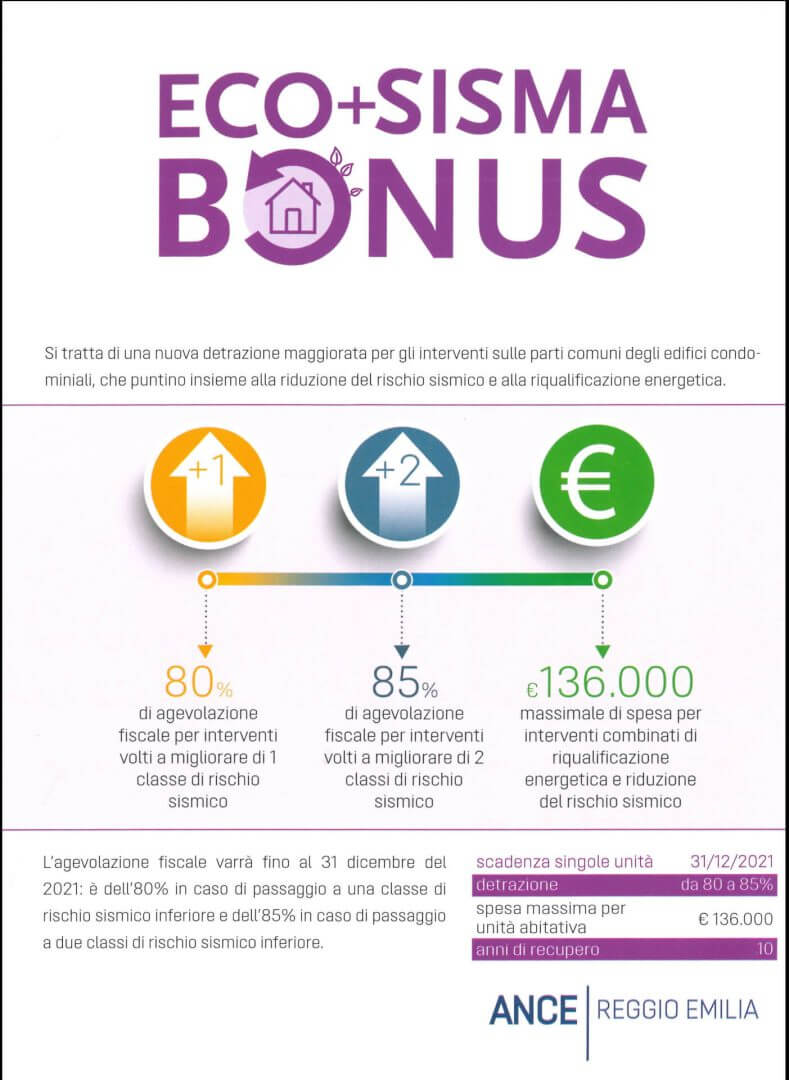

condominiale | 1 | 75% |

condominiale | 2 | 85% |

Le detrazioni si applicano su un ammontare delle spese non superiore a € 96.000,00 (comprensive di spese per lavori e spese tecniche) moltiplicato per il numero delle unità immobiliari di ciascun edificio.